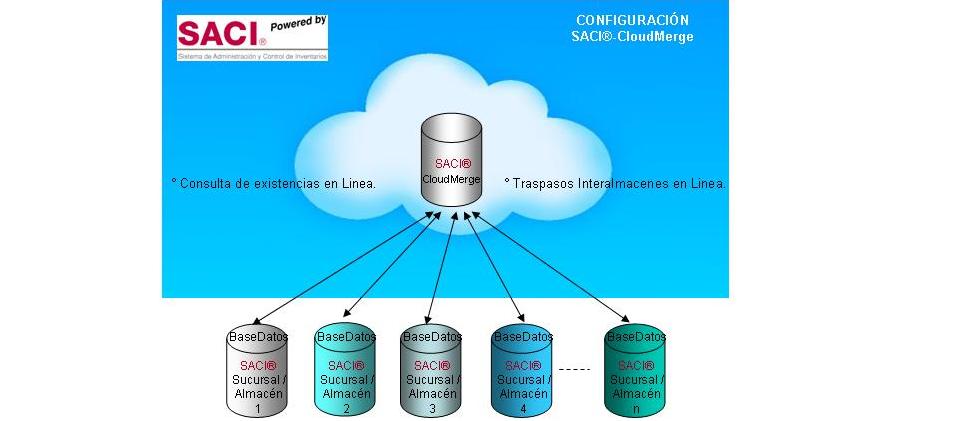

ConfiguraciÔŅĹn SACIÔŅĹ-CloudMerge...Lo que usted neceisita EN LINEA!

ApoyÔŅĹndonos en las nuevas tecnologÔŅĹas, ofrecemos a nuestros clientes (que cuentan con sucursales o almacenes) nuestra configuraciÔŅĹn "CloudMerge". Esta configuraciÔŅĹn permite a las empresas/negocios realizar EN LINEA,ÔŅĹlos siguientesÔŅĹprocesosÔŅĹcon sÔŅĹlo tener una conexiÔŅĹn simple a Internet:

ÔŅĹ PodrÔŅĹn consultar las existencias de todos sus almacenes/sucursales.

ÔŅĹ PodrÔŅĹn Realizar traspasos interalmacenes.

TODO EN LINEA... Nuestros procesos lo podrÔŅĹn realizar sin que usted invierta en costosas infraestructuras de antenas o rentas por VPNs. ESTO SE TRADUCE EN CERO INVERSIÔŅĹN DE INFRAESTRUCTURA PARA SU EMPRESA/NEGOCIO!

FacturaciÔŅĹn ElectrÔŅĹnica SACIÔŅĹ-SAT.

Comprobantes Fiscales Digitales por Internet - CFDIs

Con SACIÔŅĹ-SAT podrÔŅĹs emitir tus Comprobantes Fiscales Digitales por Internet - CFDIs, de la manera mÔŅĹs fÔŅĹcil y sencilla. PodrÔŅĹs emitir tu FacturaciÔŅĹn y tus nÔŅĹtas de crÔŅĹdito en segundos.

Con SACIÔŅĹ-SAT obtendrÔŅĹs los siguientes beneficios:

ÔŅĹTE OFRECEMOS UN AÔŅĹO DE ACTUALIZACIONES GRATIS, ante cambios en la ley fiscal para que te convenzas que SOMOS TU MEJOR OPCION DE INVERSION.ÔŅĹLeer MÔŅĹs

PRÔŅĹXIMAMENTE SACIÔŅĹ Services...

Con el paquete de servicios SACIÔŅĹ, podrÔŅĹs dotar a tus clientes de aplicacines (Apps) para que puedan buscar, de la misma manera que Tu lo haces enÔŅĹSACIÔŅĹ, pero desde su dispositivo mÔŅĹvil o desde tu pÔŅĹgina Web.

La intenciÔŅĹn es que, aprovechando la tecnologÔŅĹa, las empresas que cuenten con SACIÔŅĹ puedan competir con empresa que han invertido miles de dÔŅĹlares en sistemas de cÔŅĹmputo.

Opcionalmente podrÔŅĹn consultar existencia, precio, imagen; AdemÔŅĹs que tus clientes podrÔŅĹn levantar pedidos, ahorrando en gastos de operaciÔŅĹn.

ÔŅĹLe gustarÔŅĹa tener una ventaja competitiva para hacer crecer su negocio?

Conozca las caracterÔŅĹsticas de Saci Bussines On Line, un programa para apoyar los procesos de negocio clave de las medianas empresas. Un sistema ÔŅĹnico para su empresa, desde el manejo de almacÔŅĹnes, ventas, facturaciÔŅĹn, hasta la venta de productos por internet..

Leer mÔŅĹs![]()

Sistema de AdministraciÔŅĹn y Control de Inventarios

![]()

Sistema de AdministraciÔŅĹn y Control de Servicios

![]()

Sistema de AdministraciÔŅĹn y Control de Produccion

Inevitablemente se tienen en el almacÔŅĹn artÔŅĹculos que han entrado con diferentes precios de costo. En estos casos. Las unidades que salen se pueden valorar segÔŅĹn diferentes sistemas. A continuaciÔŅĹn, se estudian los principales mÔŅĹtodos de valoraciÔŅĹn de las existencias.

El mÔŅĹtodo FIFO (del inglÔŅĹs FIRST IN FIRST OUT) asigna a la unidad que sale el valor de la primera que entro. TambiÔŅĹn se le conoce con el nombre PEPS (primeras entradas primeras salidas).

El mÔŅĹtodo LIFO (del inglÔŅĹs LAST IN, FIRST OUT)ÔŅĹ asigna a la unidad que sale el valor de la ultima que entro. Se le conoce tambiÔŅĹn con el nombre de UEPS (ultimasÔŅĹ entradas primeras salidas).

En el mÔŅĹtodo LIFO, al valorar laÔŅĹ existencia final con el valor de las ultimas que entran, registra un beneficio contable mayor. Esto ocurre porque al haber inflaciÔŅĹn los precios siempre suben y, por tanto, el valor de las ultimas que entran es superior al de las primeras entradas. No obstante, el beneficio extra que apÔŅĹrese en el mÔŅĹtodo FIFO es irreal ya que la contrapartida a una existencia final valorada a precio alto es que las unidades que salen se valoran a precio bajo.

El mÔŅĹtodo del promedio.Este mÔŅĹtodo asigna un valor medio a las unidades que salen. AsÔŅĹ. no se valoran segÔŅĹn el valor de las primeras o ultimas que entraron. Con este mÔŅĹtodo se evitan las inconvenientes que supone el mÔŅĹtodo FIFO yÔŅĹ LIFO, ya que se toma el valor medio de las unidades que han entrado.Este mÔŅĹtodo tiene la desventaja de que en una devoluciÔŅĹn no se podrÔŅĹ aplicar el cÔŅĹlculo inverso.

El mÔŅĹtodo del promedio tiene dos variantes principales:

Promedio Simple. El valor de las unidades que salen es la media de los precios de las unidades que han entrado.

Promedio Ponderado. El promedio ponderado tiene en cuenta los diferentes precios de las entradas y el numero de unidades que han entrado cada vez.

El mÔŅĹtodo EstÔŅĹndar consiste en valorar las existencias a un precio preestablecido. De esta forma, se pueden controlar las diferencias entre los precios de compra previstos y los reales con lo cual se pueden tomar medidas correctivas. Las diferencias entre los precios de compra previstos y los reales se llevan a la cuenta de ExplotaciÔŅĹn como beneficios o perdidas.Con el sistema EstÔŅĹndar las entradas y salidas de materiales se valoran al mismo precio y es el valor estÔŅĹndar previsto al principio del ejercicio contable.